Esta postagem faz parte do grupo temático risco/retorno deste blog, sendo uma continuação de Risco e Retorno de Ativos Isolados: cálculo de medidores com o Microsoft Excel. Então, caso você tenha alguma dúvida sobre as principais medidas estatísticas usadas para aferir e analisar o risco de ativos isolados, e tudo feito a partir do Microsoft Excel, recomendo clicar no link acima para estudar o conteúdo mais básico, necessário à iniciação em formação de carteiras (objetivo desta postagem).

Enfatiza-se aqui a formação da carteira de risco mínimo com dois ativos de risco. Trago um modelo de planilha do Microsoft Excel, também adaptável para o Calc, útil para diversos públicos: graduandos, pós-graduandos, investidores iniciantes e professores, por exemplo.

Enfatiza-se aqui a formação da carteira de risco mínimo com dois ativos de risco. Trago um modelo de planilha do Microsoft Excel, também adaptável para o Calc, útil para diversos públicos: graduandos, pós-graduandos, investidores iniciantes e professores, por exemplo.

A apresentação do desenvolvimento do modelo tem as ações preferenciais da Gol (GOLL4) e da Suzano (SUZB5) como "cobaias"; representando o mercado, o IBOVESPA. Por questão de facilidade de acesso, coletei os dados do google finance; baixei três planilhas com os históricos das cotações diárias do IBOVESPA, da GOLL4 e da SUZB5; os históricos pertencem ao período de 30/12/2014 até 31/07/2017; como preferi trabalhar com retornos ao mês, selecionei apenas as cotações do último dia útil de cada mês; então, como são 32 meses, obtive três amostras, cada uma com 31 valores do retorno ao mês (de 30/01/2015 até 31/07/2017).

A Figura 1 mostra como defini a aparência geral da planilha - CLIQUE AQUI para baixar o arquivo .xlsx com a estrutura básica, assim você terá como trabalhar imediatamente.

Considerei neste exemplo os históricos dos preços de fechamento das ações, bem como a cotação do IBOVESPA - de cada mês do período completo, selecionei apenas o último dia útil.

Para cada mês, calcule o retorno de acordo com a fórmula discreta. Na Figura 3, por exemplo, mostro o procedimento para o IBOV; repeita-o para os dois ativos, mas lembre-se de fazer as alterações das células; no caso da ação SUZB5, use =(C3/C4-1)*100), para GOLL4, =(D3/D4-1)*100; arraste as três fórmulas das células E3, F3 e G3 até a linha 33.

Bem, a parte da planilha destacada na Figura 4 tem a ver com a postagem sobre cálculos básicos de risco e retorno para ativos isolados. Utilize as funções MÉDIA(), DESVPAD.P(), INCLINAÇÃO(), CORREL() e COVARIÂNCIA exatamente como instruído. Exemplos: retorno médio mensal da ação GOLL4 com =MÉDIA(G3:G33), na célula M3; desvio padrão da ação SUZB5 com =DESVPAD.P(F3:F33), na célula L4; beta da ação GOLL4 com =INCLINAÇÃO(G3:G33;E3:E33), em M5; correlação entre os ativos com =CORREL(F3:F33;G3:G33); covariância entre os ativos com =COVARIAÇÃO.P(F3:F33;G3:G33).

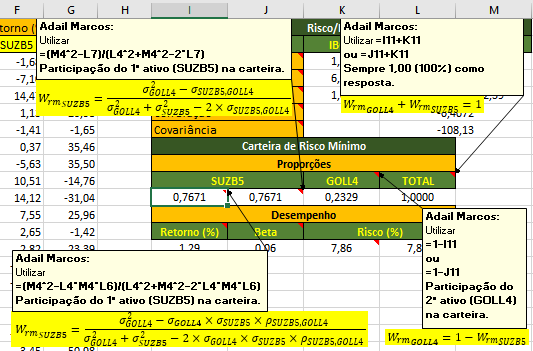

Veja a Figura 5 para entender como proceder quanto ao cálculo das proporções das duas ações na carteira de risco mínimo. Na célula I11: =(M4^2-L4*M4*L6)/(L4^2+M4^2-2*L4*M4*L6), fórmula voltada à definição da proporção da SUZB5 na carteira de risco mínimo. Na célula J11: tem o mesmo propósito da célula I11, mas utiliza outra fórmula, exatamente =(M4^2-L7)/(L4^2+M4^2-2*L7). Diferença entre as fórmulas das células I11 e J11: na I11 participa do cálculo a correlação; na J11, a covariância entre os ativos. Sendo assim, para achar a proporção da GOLL4 na carteira de risco mínimo, basta utilizar, na célula K11, =1-I11 ou =1-J11. Finalmente, lembre-se de somar as duas proporções na célula L11, pois se faz preciso conferir se a resposta é mesmo igual a 1 - utilize =I11+K11 ou =J11+K11.

Explicações sobre como calcular retorno, risco (desvio padrão) e beta, tudo para a carteira de risco mínimo, estão contidos na Figura 6. Observe: no caso do riso da carteira, duas fórmulas podem ser aplicadas, uma com a covariância e outra com a correlação; na célula K14 tem o cálculo com a covariância, por isso =RAIZ((I11*L4)^2+(K11*M4)^2+2*I11*K11*L7); na L14, com =RAIZ((I11*L4)^2+(K11*M4)^2+2*I11*K11*L4*M4*L6), a correlação. Beta e retorno da carteira são duas médias ponderadas, respectivamente calculadas, nas células I14 e J14, com =J11*L3+K11*M3 e =J11*L5+K11*M5. Como as células I11 e J11 tem a mesma resposta, em todas as fórmulas (Figura 6) I11 pode ser substituído por J11, sem nenhum problema.

Pronto! Concluída a planilha, resta tirar dúvidas sobre interpretações diversas. Registre-as nos comentários ou procure um docente da área de finanças da sua instituição de ensino.

Na próxima postagem: tabela e gráfico do conjunto de oportunidades de investimentos da carteira com SUZB5 e GOLL4 para definir a fronteira eficiente.

Cordialmente,

Adail Marcos

Figura 1

Considerei neste exemplo os históricos dos preços de fechamento das ações, bem como a cotação do IBOVESPA - de cada mês do período completo, selecionei apenas o último dia útil.

Figura 2

Para cada mês, calcule o retorno de acordo com a fórmula discreta. Na Figura 3, por exemplo, mostro o procedimento para o IBOV; repeita-o para os dois ativos, mas lembre-se de fazer as alterações das células; no caso da ação SUZB5, use =(C3/C4-1)*100), para GOLL4, =(D3/D4-1)*100; arraste as três fórmulas das células E3, F3 e G3 até a linha 33.

Figura 3

Bem, a parte da planilha destacada na Figura 4 tem a ver com a postagem sobre cálculos básicos de risco e retorno para ativos isolados. Utilize as funções MÉDIA(), DESVPAD.P(), INCLINAÇÃO(), CORREL() e COVARIÂNCIA exatamente como instruído. Exemplos: retorno médio mensal da ação GOLL4 com =MÉDIA(G3:G33), na célula M3; desvio padrão da ação SUZB5 com =DESVPAD.P(F3:F33), na célula L4; beta da ação GOLL4 com =INCLINAÇÃO(G3:G33;E3:E33), em M5; correlação entre os ativos com =CORREL(F3:F33;G3:G33); covariância entre os ativos com =COVARIAÇÃO.P(F3:F33;G3:G33).

Figura 4

Figura 5

Explicações sobre como calcular retorno, risco (desvio padrão) e beta, tudo para a carteira de risco mínimo, estão contidos na Figura 6. Observe: no caso do riso da carteira, duas fórmulas podem ser aplicadas, uma com a covariância e outra com a correlação; na célula K14 tem o cálculo com a covariância, por isso =RAIZ((I11*L4)^2+(K11*M4)^2+2*I11*K11*L7); na L14, com =RAIZ((I11*L4)^2+(K11*M4)^2+2*I11*K11*L4*M4*L6), a correlação. Beta e retorno da carteira são duas médias ponderadas, respectivamente calculadas, nas células I14 e J14, com =J11*L3+K11*M3 e =J11*L5+K11*M5. Como as células I11 e J11 tem a mesma resposta, em todas as fórmulas (Figura 6) I11 pode ser substituído por J11, sem nenhum problema.

Figura 6

Pronto! Concluída a planilha, resta tirar dúvidas sobre interpretações diversas. Registre-as nos comentários ou procure um docente da área de finanças da sua instituição de ensino.

Na próxima postagem: tabela e gráfico do conjunto de oportunidades de investimentos da carteira com SUZB5 e GOLL4 para definir a fronteira eficiente.

Cordialmente,

Adail Marcos

Nenhum comentário:

Postar um comentário